雇用促進計画をハローワークに提出した。

約1年後にまた手続きがあるので備忘録も兼ねてメモ。

決算を締めた際に税法改正について税理士と打ち合わせた。

交際費の損金不算入の枠が変更になるのは有名なので

会社を運営をしている人であれば知っている事であろう。

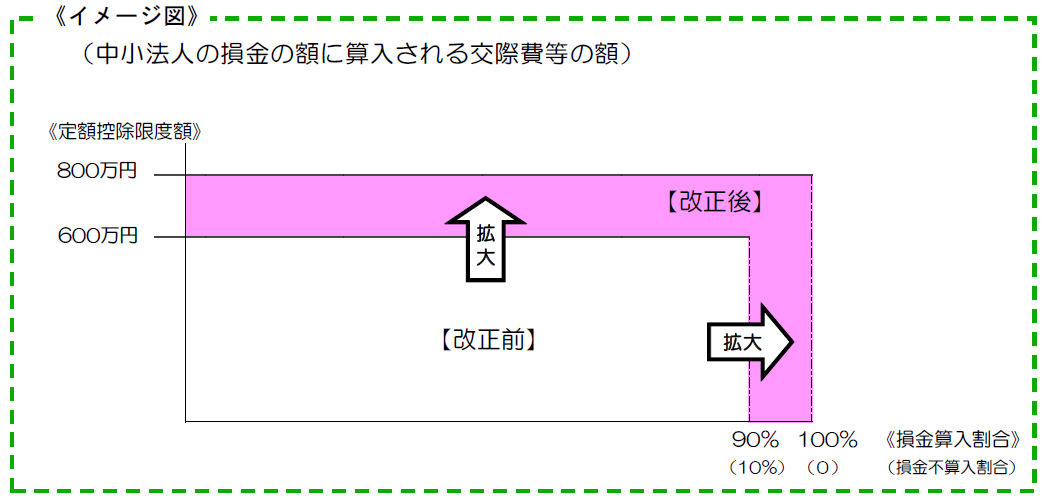

改正前

交際費等の額の年600万円(定額控除限度額)に達するまでの金額の10%相当額と定額控除限度額を超える部分の金額の合計額は、損金の額に算入しないこととされています。

改正後

定額控除限度額が年800 万円に拡大されるとともに、定額控除限度額に達するまでの金額の損金不算入額が0とされました。

http://www.nta.go.jp/shiraberu/ippanjoho/

pamph/hojin/kaisei_gaiyo2013_5/pdf/06.pdf

平成25年4月1日以降の開始する事業年度から適用なので

うちの場合はこの平成25年12月開始の今期から適用となる。

で、それ以外にもうちに適用できる制度がないか確認してみると

雇用促進税制というのがいけそうである。

事業年度中に雇用者(雇用保険一般被保険者)数を5人以上(中小企業は2人以上)かつ10%以上増加させるなど一定の要件を満たした事業主に対する税制優遇制度が拡充されました。

雇用者の増加1人当たりの税額控除額が20万円から40万円になりました。(平成25年4月1日以降に事業年度が始まる法人)

この優遇措置を受けるために必要な「雇用促進計画」は、ハローワークにおいて受け付けております。

とりあえず雇用促進計画という書類をハローワークに提出しておけば、

1年後に社員が一定数増えていれば法人税を控除してくれる。

もし社員が増えていなくても何かペナルティがある訳でもないので

とりあえず書類だけは出しておいたほうが良いみたいだ。

ただ、提出期限は適用年度開始後2ヵ月以内との事で、

うちは11月決算なので1/31が提出期限なのに、税理士と打ち合わせたのは1/30の夕方。

急ぎで調べて翌1/31に提出をして無事受理してもらう事ができたという次第である。

中小企業の場合は2人以上増えれば適用されるとの事で、

期中に何人の出入りがあっても、終了時に開始時より2人以上増えていれば良いらしい。

あとNG要件として、

適用年度とその前事業年度に事業主都合による離職者がいないこと

というのがある。

うちはまだ会社都合退職者は出した事がないのであるが、

そういえば、離職票を作成する際に自己都合と会社都合で

なにか会社側にデメリットがあるのかと考えた事があるが、

こういった税制優遇とかの面で不利になるんだなぁとひとつ勉強になった。

次回提出するのは今期が終わって2ヵ月以内との事なので、

また終了時、書類作成をする際には投稿をしたいと思う。

(後日追記)

雇用促進税制について