3期目決算の確定申告が終わった。

うちは11月決算なので、

決算日から2ヵ月以内つまり1月末が期限なので

本当にギリギリまでかかってしまった。

で、以前から法人税というのは分かりづらいなぁと思っており、

40%という人もいれば、中小企業の実効税率は25%程度という人もいて、

税理士に聞いてみても計算が複雑だから一概にどの条件なら何%と

早見表のようにできるわけではないと、以前から言われていた。

とはいっても、具体例が気になるので

今回の3期目決算の法人税計算について

掘り下げて税理士に聞いてみた。

その内容をまとめながら投稿をする。

まず、3期目の損益としては以下のような感じだ。

| 売上 | 300,641,971円 |

| 仕入 | 247,432,961円 |

| 売上総利益(粗利) | 53,209,010円 |

| 販管費合計 | 52,750,358円 |

| 営業利益 | 458,652円 |

| 営業外損益 | -219,357円 |

| 経常利益 | 239,295円 |

| 特別損益 | 0円 |

| 税引前当期純利益 | 239,295円 |

| 法人税、住民税及び事業税 | 227,300円 |

| 当期純利益 | 11,995円 |

あたかも利益調整をしたかのように見えてしまう

ギリギリ黒字というのは一旦さておき、

上記、11,995円が3期目の会計上の利益である。

で、法人税の課税対象となる金額については

うちの場合だと、下記のような計算になる。

税引前利益+交際費の損金不算入-繰越欠損金=税務上の所得

具体的な金額としては、

接待交際費が5,243,130円なのでその10%の524,313円が損金不算入、

繰越欠損金が102,813円、

税前利益239,295円+524,313円-102,813円=660,795円となるが、

それにちょっとした利息や還付金の控除等の計算が発生するようで

うちの場合だと数百円ずれて、661,234円が税務上の所得となる。

会計上の利益が11,995円で、税務上の所得が661,234円、

上記が、会計と税務の違いの具体的金額例だと認識してます。

さて、本題の実効税率の計算について、

うちの場合は下記のような内訳となっている。

| 法人税 | 15.00% | |

| 復興特別法人税 | 1.50% | |

| 法人事業税所得割 | 2.70% | |

| 地方法人特別税 | 2.19% | (2.7%×81%) |

| 法人都民税(法人税割額) | 2.59% | (15%×17.3%) |

| 合計 | 23.98% |

※法人税と復興特別法人税は国税で、それ以外は地方税。

税務上の所得661,234円×0.2398=158,577円、

上記金額に法人税均等割70,000円を加算して

158,577円+70,000円=228,577円、

それに前述した利子分の控除とか、各項目の百円未満切り捨てとかがあり、

227,300円が今回の法人税合計となる。

それぞれの項目について正確な資料は下記。

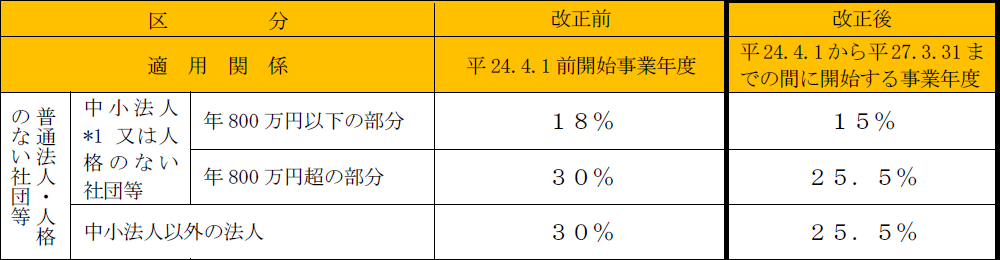

■法人税

*1 普通法人のうち、各事業年度終了の時において資本金の額若しくは出資金の額が1億円以下であるもの又は資本若しくは出資を有しないものをいいます。

http://www.nta.go.jp/shiraberu/ippanjoho/

pamph/hojin/kaisei_gaiyo2011_1/pdf/03.pdf

うちは中小で800万円以下の所得だったので15%

■復興特別法人税

復興特別法人税のあらまし

この制度は、法人の各事業年度の所得の金額に対する法人税の額に10%の税率を乗じて計算した復興特別法人税を、法人税と同じ時期に申告・納付することとされているものであり、

法人税の10%、うちは上記のとおり法人税15%なので15%×10%で1.5%

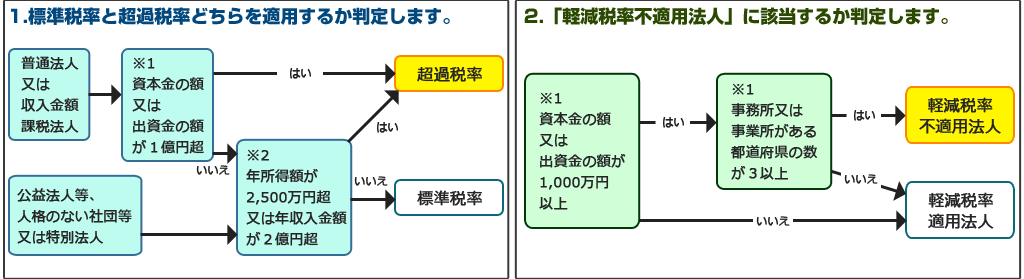

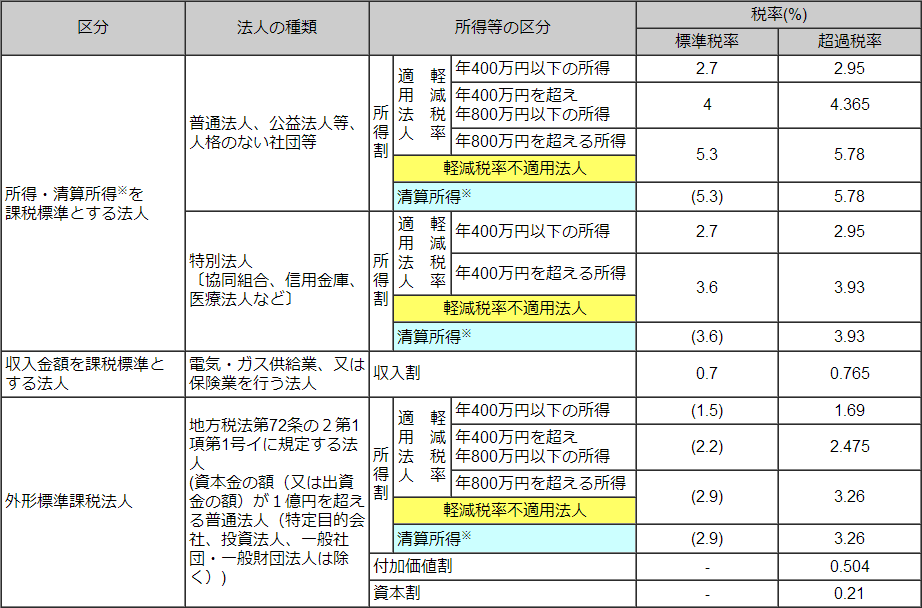

■法人事業税

法人事業税について #税率は|東京都主税局

・法人事業税の税率の判定

・法人事業税 の税率表

うちは標準税率の所得400万以下なので2.7%

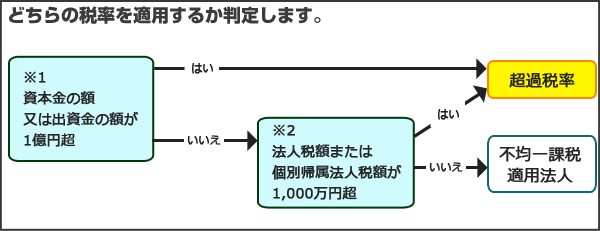

■地方法人特別税

地方法人特別税の概要|東京都主税局

うちは外形標準課税法人以外の法人なので

上記の法人事業税2.7%×81%で2.19%

■法人税割額

法人都民税について #税率は|東京都主税局

うちは23区内に事務所があり不均一課税適用法人なので

法人税15%の17.3%で2.59%

■均等割

http://www.tax.metro.tokyo.jp/

kazei/kintou_zeiritu.pdf

うちは資本金1000万以下、従業員50人以下なので70,000円

以上です。

確かにちょっと複雑なので、実効税率の早見表というのは難しいと思うが、

計算の方法は理解できたので今期以降の経理に活かしたいと思う。

(後日追記)

交際費の損金不算入と雇用促進税制について

(さらに後日追記)

法人税の計算例2