今回の決算処理が終了した。

前回決算時に法人税の計算例を投稿したが

今回もメモ書きを投稿する。

前回決算時と比較した税務上のトピックスとしては

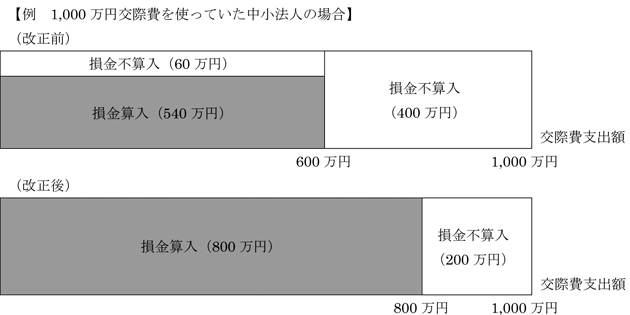

交際費の損金不算入についてだ。

平成25年4月1日以後に開始する事業年度から適用なので

前回の決算(平成24年12月~平成25年11月末)は以前のままで

今回の決算(平成25年12月~平成26年11月末)から適用となった。

今回の決算で交際費は約550万円だったので

以前のままだと10%の約55万円が損金不算入で課税されていたはずだが、

今回は全額損金で課税されなかった。これはとても助かる。

※上記画像はこちらのページより引用。

この損金不算入制度の期間は延長となり、

現状では平成28年3月31日までとなっている。

3.交際費等の損金不算入制度の適用期限が平成28年3月31日まで2年延長されました(措法61の4①)。

さて、まずは4期目の損益からメモをする。

| 売上 | 518,530,940円 |

| 仕入 | 410,191,054円 |

| 売上総利益(粗利) | 108,339,886円 |

| 販管費合計 | 107,570,682円 |

| 営業利益 | 769,204円 |

| 営業外損益 | -119,935円 |

| 経常利益 | 649,269円 |

| 特別損益 | 0円 |

| 税引前当期純利益 | 649,269円 |

| 法人税、住民税及び事業税 | 193,200円 |

| 当期純利益 | 456,069円 |

前回の決算では上記の税前利益に対して

交際費の損金不算入と繰越欠損金を加味して所得を計算したのだが、

繰越欠損金は前回で使い果たしたので

今回は会計上の利益と税務上の所得がほぼイコール。

細かく言うと「納税充当金から支出した事業税」で30,000円ほど引かれて

617,955円が税務上の所得だった。

「納税充当金から支出した事業税」というのは前回決算時の法人事業税だ。

法人税や法人都民税は損金にならないが、

法人事業税だけは支払った年度の損金のような扱いになるのである。

つまり今回決算の法人事業税も次の決算時に所得から引かれる。

で、ざっくり計算するため以前投稿した法人税率計算のとおり

23.98%を617,955円に掛けたとすると148,185円、

そこに雇用者増加の特別控除でマイナス約20,000円。

(雇用者増加の特別控除については詳細を後日投稿する)

※後日追記、雇用促進税制について

| 法人税 | 15.00% | |

| 復興特別法人税 | 1.50% | |

| 法人事業税所得割 | 2.70% | |

| 地方法人特別税 | 2.19% | (2.7%×81%) |

| 法人都民税(法人税割額) | 2.59% | (15%×17.3%) |

| 合計 | 23.98% |

さらに均等割りの70,000円を足して、

各項目の端数切捨てとかがあり合計で193,200円が納付額だった。

今回の決算については以上。

今回の決算と次回の決算で違う点としては、

復興特別法人税が今回で終わりという点だ。

復興特別法人税の課税の対象となる事業年度(以下「課税事業年度」といいます。)は、一定の場合を除き、法人の平成24年4月1日から平成26年3月31日までの期間(以下「指定期間」といいます。)内に最初に開始する事業年度開始の日から同日以後2年を経過する日までの期間内の日の属する事業年度とされています(復興財源確保法40十、45①)。

なので前述の23.98%から1.5%なくなるので

22.48%がベース。少しだけ楽になる。

次の決算時にもまたメモ書きを投稿したいと思う。

(後日追記)

法人税の計算例3