最近話題の配偶者控除の見直しについてぼやく。

安倍首相急ぐ「配偶者控除廃止」狙いは増税?年収500万円で7万円超の負担増 : J-CASTテレビウォッチ

「増税を狙っているのでしょう。ご主人の年収が500万円前後の場合、配偶者控除がなくなれば年間で約7万1000円の負担増となり、年収が増えればこの負担増も大きくなります」

7万1,000円も負担が増えるとの事で、

パッと頭で計算できなかったので書き出してみた。

配偶者控除というのは、具体的には

所得税で38万円、住民税で33万円の控除なので

それぞれ分けて記載する。

■所得税

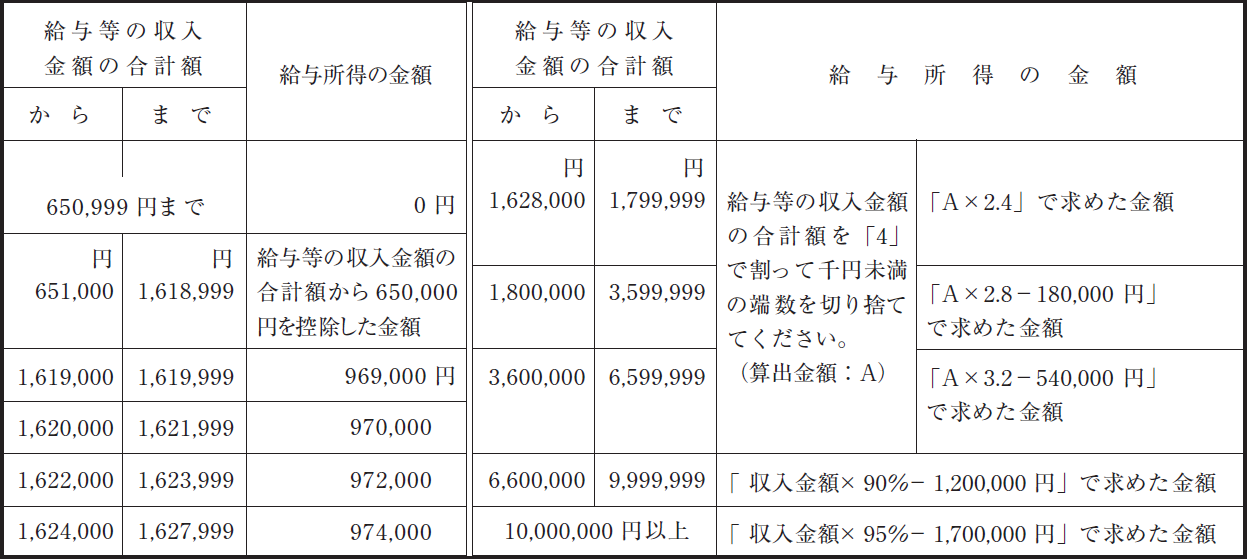

・給与所得の計算

給与等の収入が500万円の場合は、÷4×3.2-540,000の計算式が該当するので、

給与収入5,000,000÷4×3.2-540,000=3,460,000円が給与所得

ちなみに下記が収入別の計算式一覧です。

・社会保険料控除

仮に月収42万円ボーナスなし(年収504万円)とした場合。

健康保険20,438円+厚生年金35,096円+雇用保険2,100円=57,634円

毎年9月に若干の厚生年金保険料の引き上げがあるが

考慮すると面倒なので単純に57,634円×12ヵ月=691,608円が社会保険料控除

社会保険料の確認については下記のWebサイトが割と便利だ。

料率変更が入った場合もすぐに設定が改定されるし、

私もこれ単独では使っていないが、ダブルチェック用としてよく使っている。

・基礎控除

みんな一律で380,000円

・配偶者控除

今回のポイント。これも380,000円

控除額は上記3点合計の1,451,608円。

もし配偶者控除がなくなると1,071,608円。

・課税所得

課税所得は、給与所得-控除合計額で

前述の3,460,000-1,451,608=2,008,392円

もし配偶者控除がなくなると3,460,000-1,071,608=2,388,392円

1,000円未満切り捨てるので、

課税所得は2,008,000円と2,388,000円と差が出る。

・税額

下記が課税所得別の税率一覧。

課税所得1,950,000円から3,299,000円まで税率10%-97,500円なので、

2,008,000×0.1-97,500=103,300円

2,388,000×0.1-97,500=141,300円(配偶者控除なしの場合、つまり現状の独身者もこっち)

上記金額が1年の所得税になるが、

ご存知の通り12で割った額に近い金額が毎月の給与から天引きされ、

年末に過不足があれば精算をする。(年末調整)

配偶者控除ありなしでは年収500万の場合、所得税で38,000円の差が出る。

■住民税

住民税は各自治体により若干の違いはあるものの、

概算としては課税所得の10%として計算すれば大きくずれない。

給与所得とか社会保険料は前述と同様の計算。

あとは基礎控除が330,000円で配偶者控除も330,000円

なので控除額は、3点合計で1,351,608円

もし配偶者控除がなくなると1,021,608円

課税所得は3,460,000-1,351,608=2,108,392円

もし配偶者控除がなくなると3,460,000-1,021,608=2,438,392円

上記課税所得の10%なので、

配偶者控除ありだと210,000円、なしだと243,000円、

ありなしで33,000円の差が出る。

こちらは年収とは関係なく約33,000円の差が出るものと考えて良いだろう。

以上の所得税38,000円と住民税33,000円の合計で71,000円の差という訳だ。

細かい計算は割愛するが、もし年収300万の場合は、

所得税率が5%になると思われるので380,000×0.05=19,000円、

住民税の33,000円と足して、約52,000円の差が出るであろう。

計算は以上です。

関連してNHKのWebニュースも読んだ。

一方で、会社にとっては、配偶者控除を受けるために年収を103万円以内に抑えようと、年末になると働く時間を調整する人が出てくるため、最も忙しい時期に人手が足りなくなるという課題がありました。

さらに、最近では人手不足で時給が上昇しているため、103万円に到達する時期が早まり、労働調整も早まる傾向が見られるということです。

断片的ではあるが、こういう記事を読むと、

配偶者控除が日本経済の妨げになっているようにも思えるので

私としては廃止もしくは103万の上限を大きく引き上げる点には賛成だ。

共働き世帯が増えている現代において

働く時間を抑えるほうが有利な税制はアンフェアに思えてならない。