日本政策金融公庫の手続きの流れをメモ。

現状、単月で黒字も出ているし運転資金も割とあるので、

オフィス移転や新卒の入社後の資金繰りを考えても全然問題ないのだが、

取引先が倒産したらどうするとか考え出すと一抹の不安が残るため、

追加で運転資金の融資をうける事を検討している。

資金繰りのミスのために会社を危機にさらすような事が絶対ないように

財務担当者としての責任を重く感じている今日この頃である。

で、以前読んだ「借入は減らすな!」の影響ではないが、

取引金融機関は複数もっていたほうが良いと考えているので

いまお世話になっている信用金庫に追加資金を依頼するのではなく、

日本政策金融公庫を試してみようかと思った次第である。

信金の担当者に「公庫から追加融資をうけようか考えている」旨を話したところ

「公庫とは実績をつくるほうが今後も何かと良いのでオススメだ」との回答だった。

早速、渋谷支店の窓口で質問をしてきたのであるが、

まず利率に関して、不動産の担保を入れない場合、

つまり代表者連保のみの場合の年利は2.55%との事だった。

創業時の融資などと比較して高いなぁと初見では感じたが、

公庫の場合は信用保証協会が入らないので当然信用保証料がかからない。

信用保証料の事を考えると、保証料なしの2.55%は悪くないと思う。

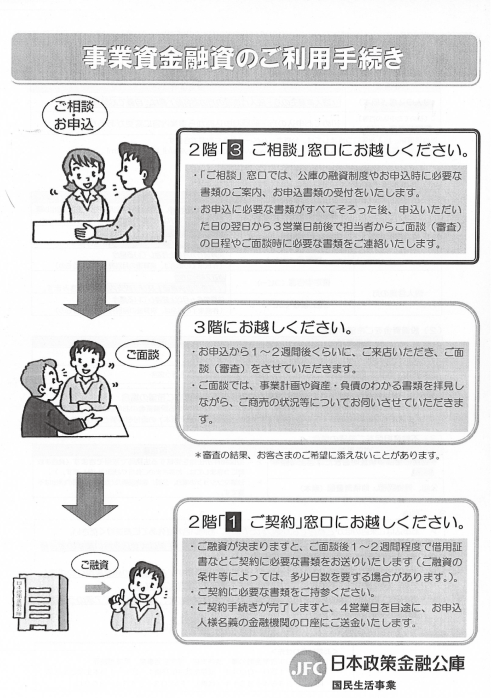

で、手続きの流れについて具体的な日数の目安が記載されている資料が

Web上では見当たらなかったので渋谷支店でもらってきたA4のパンフレットがこれ。

申込書を出す

↓

↓約2週間

↓

代表者と面談

↓

↓約2週間

↓

融資決定

↓

↓契約手続き完了から4営業日

↓

着金、

みたいな流れのようだ。

提出物は、

・申込書

・企業概要書 ※資料のダウンロードページはこちら

・登記簿

・決算書(直近2期分)

・試算表 ※決算から6ヵ月経過してなければ不要

以上である。

手続きを進める過程で何かあればまたメモを残す。

(後日追記)

面談時に持参する資料について後日連絡があったが結構面倒な内容だった。

下に記載をしておく。

■面談時に持参する資料

1. 法人税、消費税、源泉所得税(直近分)の領収書

2. 預金通帳(法人と代表者個人名義分、直近6ヵ月分)

3. 借入金の明細(代表個人の住宅ローンなども含む)

4. 不動産の賃貸契約書と家賃の領収書(直近6ヵ月分)

5. 営業許可書(うちの場合は特定派遣の届出)

6. 直近までの月次売上がわかる資料、試算表

7. 免許証もしくはパスポート