賞与の手取り計算について簡単にまとめた。

まず、天引きする項目については通常の給与計算と同様に社会保険料と所得税である。

社会保険料について東京都の場合は、下記の通りである。

・健康保険9.97%÷2 ※40歳未満の場合

・厚生年金17.828%÷2

上記に加えて雇用保険0.5%なので、東京都で40歳未満の場合の社会保険料合計は

(9.97%+17.828%)÷2+0.5%=14.399%、約14.4%だ。

所得税に関してはちょっと計算が面倒で、詳しくは国税庁のWebに記載されている。

2 通常の場合は次のように計算します。

(1) 前月の給与から社会保険料等を差し引きます。

(2) 上記(1)の金額と扶養親族等の数を「賞与に対する源泉徴収税額の算出率の表」に当てはめて税率(賞与の金額に乗ずべき率)を求めます。

(3) (賞与から社会保険料等を差し引いた金額)×上記(2)の税率

この金額が、賞与から源泉徴収する税額になります。

まず、前月の給与から社会保険料を差し引く。交通費は非課税なので前月の給与に交通費は含まないで良い。

その差し引いた金額を「賞与に対する源泉徴収税額の算出率の表」に当てはめて税率を確認する。

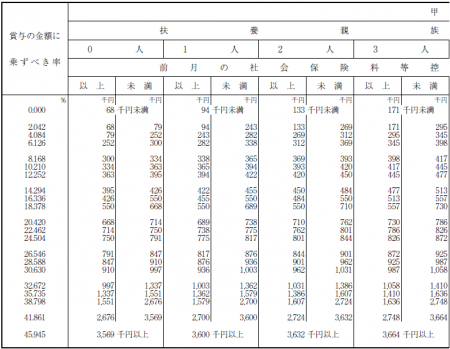

平成27年の税率表は下記である。

扶養0名の部分だけ値を取り出した。

| 税率 | 以上 | 以下 |

| 0.000% | ~ | 67,999 |

| 2.042% | 68,000 | 78,999 |

| 4.084% | 79,000 | 251,999 |

| 6.126% | 252,000 | 299,999 |

| 8.168% | 300,000 | 333,999 |

| 10.210% | 334,000 | 362,999 |

| 12.252% | 363,000 | 394,999 |

| 14.294% | 395,000 | 425,999 |

| 16.336% | 426,000 | 549,999 |

| 18.378% | 550,000 | 667,999 |

| 20.420% | 668,000 | 713,999 |

| 22.462% | 714,000 | 749,999 |

| 24.504% | 750,000 | 790,999 |

| 26.546% | 791,000 | 846,999 |

| 28.588% | 847,000 | 909,999 |

| 30.630% | 910,000 | 996,999 |

| 32.672% | 997,000 | 1,336,999 |

| 35.735% | 1,337,000 | 1,550,999 |

| 38.798% | 1,551,000 | 2,675,999 |

| 41.861% | 2,676,000 | 3,568,999 |

| 45.945% | 3,569,000 | ~ |

賞与から社会保険料等を差し引いた金額にこの税率を掛けたのが所得税になる。

仮に前月の給与月額が300,000円の場合は、前述のとおり社会保険料は約14.4%なので差引約85%で255,000円、上の税率表に当てはめると約6.1%である。

社会保険料が約14%で所得税が約6%で合計約20%が天引きとなるので、概算の手取りとしては賞与額面の約8割である。

前月の給与月額500,000円で試してみると、社保を差し引いて約428,000円なので所得税率は約16.3%である。社保約14%と合計して約30%が天引きなので、概算の手取りは賞与額面の約7割となる。

なお、給与月額605,000円以上は厚生年金が一律になるので、この方法で前月給与から社会保険料をざっくり計算できるのは月額600,000円程度までである。

以上、まとまりがないが、メモ書きとして残しておく。