うちの会社は色々と事業をやっているようなWebサイトにしているが、

実際はほぼ100%がシステム開発関連の事業の一本足で成り立っている。

売上、利益ともに順調ではあるのだが、

そのただひとつの事業に今年の新卒全員が取り組んでいて、

また来年入ってくる新卒も全員その事業をやるであろう。

この一本足に乗り合わせる社員数が増え続けるのは

その責任の重さにとてつもない恐怖を感じる事がある。

どんなに社員みんなでがんばろうとも社会情勢に逆らえない事はあるだろうし

その外的要因に対しても舵取りをするのが我々会社運営サイドの役割であろうが、

ひとつしか事業がない状態からの方向転換が困難である事は容易に想像ができる。

急な舵取りができないのであれば、

やはり別の事業の柱も用意しておくのが必要であると感じていて、

ただ事業の多角化で何屋か分からなくなってはいけないので

ある程度の「選択と集中」をする事はもちろん必要であるが

いずれにしても一本足は不健全な状態であるように思えてならない。

とはいえ、儲かるからという理由だけの商売はやれないので

社会に必要だと胸を張って思える商材やサービスで、

かつ会社運営に必要な収益があがるものを模索するのは簡単な事ではない。

そんな事を考えているところ、

SUICA/PASMOの加盟店開拓業務において

ある鉄道会社と連携が出来そうな見通しが浮上してきた。

私はめちゃくちゃ電子マネーが好きであり、

特にSUICA/PASMOについては既に交通系インフラが整備されており

この先、日本からなくなる可能性は限りなくゼロに近いと感じていて、

SUICA/PASMOで支払いが出来る店も増やしたいなぁと常々思ってました。

そのような経緯もあり、今回の件はとにかく嬉しいのと、

考えの整理をしたく軽くメモも兼ねて投稿する。

もし仮にうまく提携が実現ができなかったとしても、

一本足を考え直す良い機会なのでまぁ良しとよう。

さて、前置きが長くなったが、

本題のSUICA/PASMO、今回は特にPASMOについて。

まず、現金と比較した電子マネーでお買い物ができるメリットについて。

■ユーザー側のメリット

・小銭を持ち歩かなくて良い

・決済スピードが早い

・利用履歴が把握できる

・ポイントが貯まる

・(カードと比較して)カード番号を店員に見られない

等々

■お店側のメリット

・売り上げ促進効果(電子マネーユーザーの囲い込み)

・レジ待ちが解消される

・つり銭渡しの間違いがなくなる

・レジに置く現金が減少する事による防犯効果

・小口現金の管理コスト軽減

・(カードと比較して)不正利用、チャージバックによる未回収リスクがない

等々

で、お店側のデメリットはというと

ただ1点、決済手数料である。

クレジットカードと同じであるが、

ユーザーがカード会社に手数料を払う訳はなく、

カード会社の利益分は店舗側から徴収している。

同様に電子マネーについても

ユーザー側からではなく店舗側から手数料をとる。

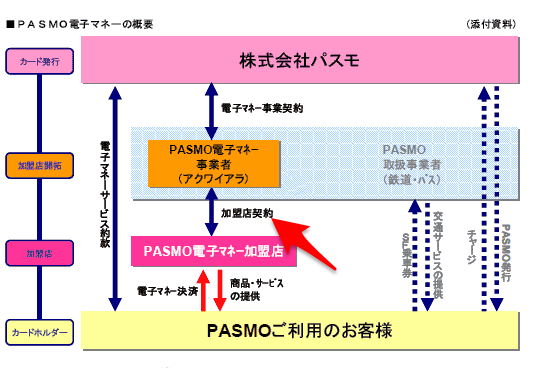

※画像はこちらのサイトから引用・加工をしてます。

上の図に赤い矢印で指した部分の加盟店契約において、

決済金額の数%が手数料として徴収される事となる。

そう意味では、現金で支払ってもらえるよりも

クレジットカードや電子マネーのほうが利益率が悪いのである。

まぁそこを前述のようなメリットをしっかり説明して

加盟店開拓および管理をするのが営業の仕事である。

私も前職ではクレジットカード決済を扱っていたので

電子マネーについても問題なく営業展開できると考えている。

うちが具体的にどの業務で連携をするのかは差し控えるが

また話が進んだらメモを投稿をしたいと思う。

一旦ここまで。