役員報酬の変更時期について

以前も調べたのだが、備忘録も兼ねて記載をする。

役員報酬の改定は事業年度開始の日から3ヵ月以内に一度だけである。

http://www.nta.go.jp/taxanswer/hojin/5209.htm

うちの会社は11月決算なので12月1日から新しい年度。

なので、2月末までに一度だけ変更が可能というわけだ。

それ以降に再度変更も可能ではあるが、

その場合、増減分については損金不算入となってしまう。

例えば、決算月も近づいた時期に大幅な利益が見込まれたら誰もが考える、

「法人税を払うぐらいなら、役員報酬を上げちゃうか」的な事は処理自体はできるが、

損金扱いにならないので、法人税は回避できないし、もちろん役員個人の課税分も増える。

ようは「利益操作」とみなされる分は見逃してはくれないという事。

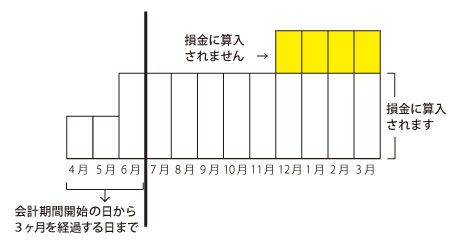

分かりやすい図があったのでこちらのサイトから転載。

上乗せ分は損金不算入。

急きょ設定した役員賞与も損金不算入。

逆に、初めから役員報酬を高く設定をして

途中から下げた場合は、変更後の低いほうがベースとなり、

それより前の多かった分が損金不算入となる。

他のWebサイトで「法人と役員個人の二重課税だ!」などと憤っている人を見たが、

別にこれはこれで良く出来た仕組みではないかと、私は思っている。