うちのプログラマーがウツになった。

細かい経緯などはさておき、

「健康保険に入り続ける事ができないか?」と質問をされ、

そういえば健康保険の任意継続というのがあったなと思い、

調べたついでにメモとして投稿しておく。

というか、ウツなのに結構しっかりしてんじゃないか。

任意継続について、もちろん法人が手続きをするものではなく、

本人が退職から20日以内に協会けんぽで手続きをするものだ。

国民健康保険は役所で手続きだが、任意継続は社会保険なので協会けんぽ、

これがひとつポイントである。

任意継続の手続きには「健康保険証の記号および番号」を記入する欄があるので

会社に保険証を返す前に控えておいたほうが後から面倒でない。

で、保険料がどちらのほうが安く済むかという点に関して、

まず任意継続の場合は、

退職時の標準報酬月額の9.97%(東京都、平成25年時点)なので

もし標準報酬月額200,000円であれば、19,940円が任意継続の保険料月額だ。

社会保険は労使折半なので、半分を会社が負担しているのだが、

任意継続の場合は全額本人負担である。

そういう意味では、標準報酬月額が不明な場合は、

給与明細をみて天引きされている健康保険の金額の2倍が、

任意継続の金額の概算とみて間違いない。

(前述の20万の例であれば給与明細では9,970円が天引きされているはず)

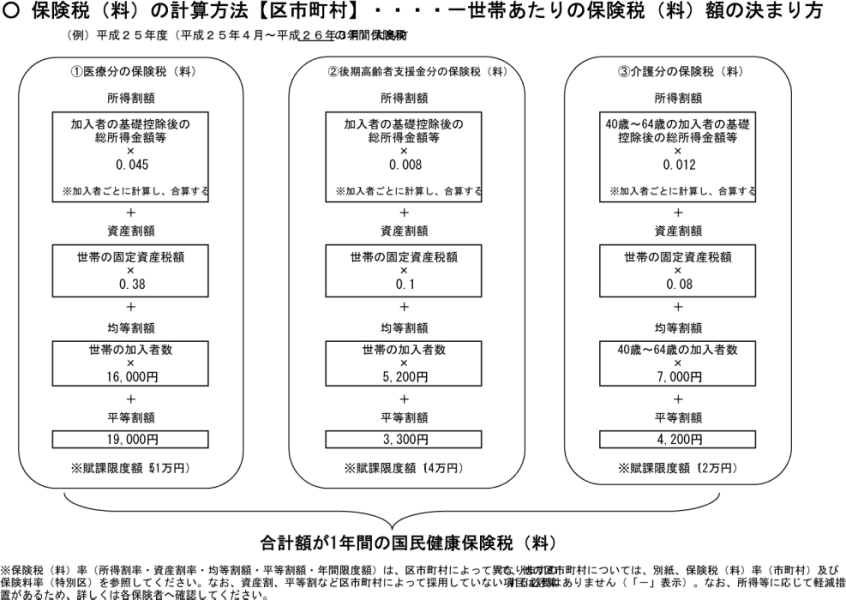

で、国民健康保険に関しては各自治体によって違うが、

算出の方法はちょっと複雑なようなので

東京都福祉保健局のページを参考にしてみた。

保険料(税)の内訳として、

1 医療分(医療給付に充てるもの)

2 後期高齢者支援金分(後期高齢者の支援金等に充てるもの)

3 介護分(介護給付に充てるもの)(40歳以上65歳未満の方のみ負担)

の3つの区分があり、これらの合計が保険料(税)額となります。

なお、区分ごとに、世帯単位の賦課限度額(年間で納めていただく最高額)が定められています。【40歳未満】

保険料(税)=医療分+後期高齢者支援金分

【40歳以上65歳未満】

保険料(税)=医療分+後期高齢者支援金分+介護分

【65歳以上75歳未満】

保険料(税)=医療分+後期高齢者支援金分(介護保険料は別途、区市町村の介護保険担当の部署から通知されます。)この区分ごとの額は、次の4つの項目の組み合わせによって計算された額の合計額となります。

【所得割】世帯加入者の所得に応じて計算(所得額×料(税)率)

【資産割】世帯加入者の資産に応じて計算(固定資産税額×料(税)率)

【均等割】世帯加入者の人数に応じて計算(加入者数×均等割額)

【平等割】一世帯あたりいくらと計算

なるほど、よくわかりません。

ただ、本人が役所に問い合わせをすれば概算を算出してもらえるようなので、

前述の任意継続の金額と比較したうえで安いほうに加入すれば良いと思う。

来月からアルバイトに切り替わる社員もひとりいるので

ついでに教えてあげよ。